2026年纯电车价格不会出现全面暴跌,但不同价位车型将呈现分化调整,整体市场进入“分层竞争”阶段,消费者选择空间进一步扩大。

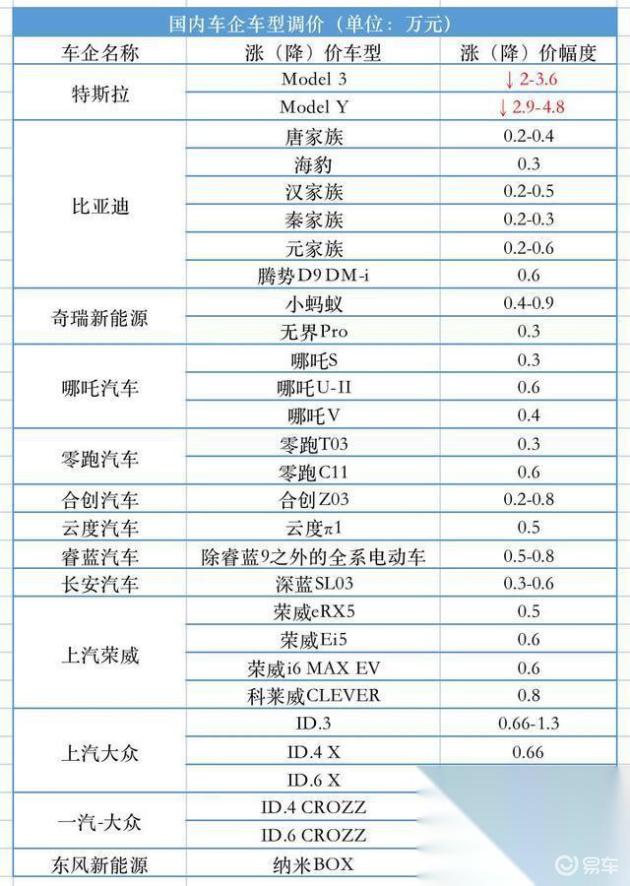

相关资料指出,2025年7万至50万元价格区间已形成多层次降价潮,例如小米在21万至30万元市场发力后,乐道、理想等品牌迅速加强25万元价位布局,形成“配置博弈”的竞争态势。这种价格战预计将持续至2026年,尤其在20万至30万元主流消费区间,车企为争夺份额可能进一步下调售价或增加配置。

1. 入门车型(10万元以下):钠离子电池的普及将推动成本降低30%,预计2026年该区间车型价格可能下探至5万至8万元,但受限于基础配置和电池容量,降幅或控制在10%以内。

2. 中端车型(15万至30万元):双腔空气弹簧、激光雷达等配置加速下探,2026年或成为该价位段标配,车企可能通过“增配不增价”方式维持竞争力,直接降价幅度预计在5%至15%。

3. 高端车型(30万元以上):问界、理想等品牌已树立价格标杆,技术迭代(如L3级自动驾驶)可能成为主要竞争点,价格相对稳定,但为应对市场压力或推出“入门款”车型拉低门槛。

2025年10月数据显示,电池级碳酸锂价格为7.30万元/吨,较9月初回落4.58%,磷酸铁锂价格3.50万元/吨,回落3.45%,短期震荡为主。钠离子电池预计2026年广泛应用于入门车型,其成本优势可抵消部分锂价波动影响。

1. 正极材料:三元523正极材料价格较9月初上涨6.21%,钴酸锂价格上涨47.46%,可能推高高端车型电池成本,限制降价空间。

2. 新技术替代:固态电池研发加速,若2026年实现小规模量产,可能推动车企通过技术升级而非单纯降价吸引消费者,避免全面价格战。

2025年1月纯电车销量榜显示,吉利星愿以28146辆夺冠,特斯拉Model Y、五菱宏光MINIEV紧随其后,而比亚迪等传统巨头销量下滑,市场集中度提升。头部车企通过规模化生产降低成本,中小品牌为生存可能采取激进降价策略,引发局部价格波动。

1. 头部效应:吉利、特斯拉等销量领先品牌凭借供应链优势,可在保持利润的同时灵活调整价格,而二线品牌可能面临库存压力,被迫降价清库。

2. 产能规划:2025年多家车企加速扩产,若2026年需求增速不及预期,部分细分市场或出现阶段性产能过剩,加剧价格竞争。

L3级自动驾驶技术商用进程加速,鸿蒙智行旗下车型已搭载华为乾昆智驾ADS 4高阶系统,双腔空气弹簧、三电机系统等配置下探至20万元级车型。消费者对“新技术溢价”的敏感度提升,可能延缓购车决策等待技术普及,倒逼车企平衡价格与配置。

1. 技术普及速度:预计2026年20万元级车型将标配激光雷达等配置,车企通过“配置升级”替代“直接降价”,提升产品竞争力。

2. 消费心态变化:长期使用(7-8年)用户更关注技术成熟度,短期换车(2-3年)用户倾向等待新技术,市场需求分化降低全面暴跌可能性。

还没有评论,来说两句吧...