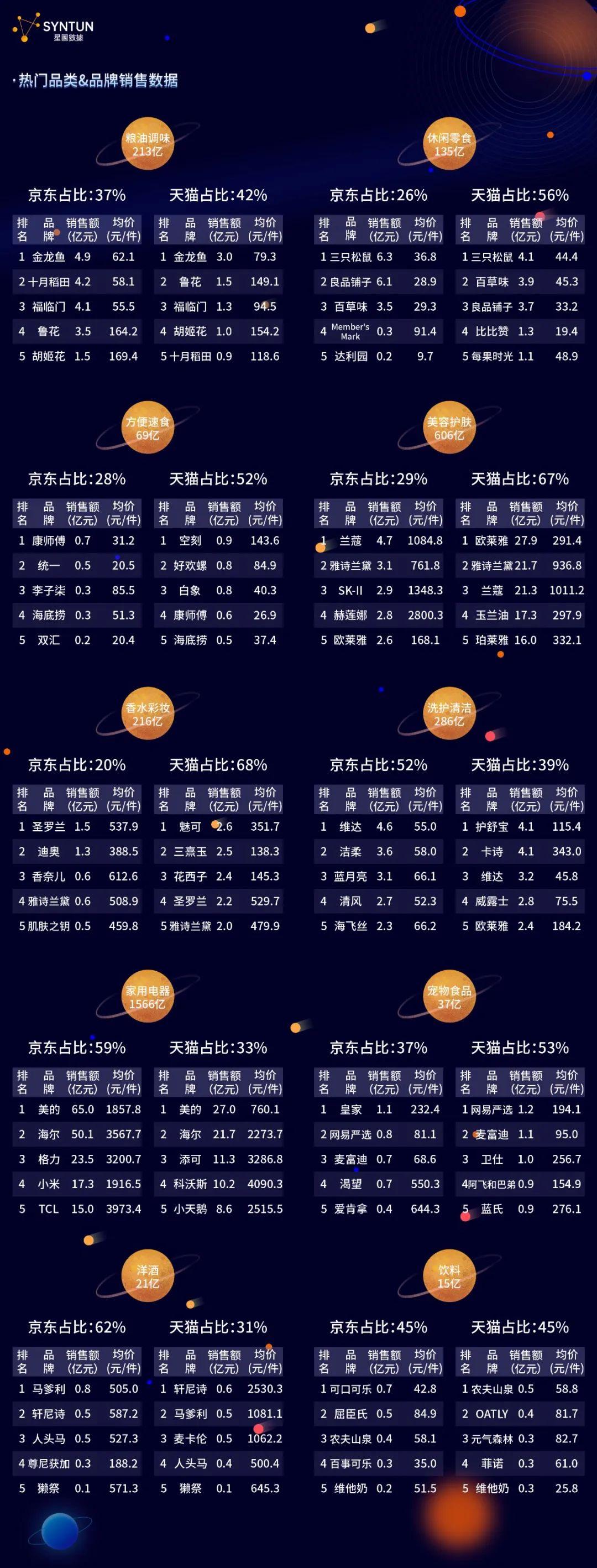

2025年中国零食行业将延续量价齐升趋势,市场规模预计达9720亿元,健康化、渠道变革与技术创新为核心驱动力,但需警惕成本压力、同质化竞争及国际品牌挤压等风险。企业需通过产品创新、全渠道融合、供应链升级及品牌年轻化构建竞争壁垒,抓住细分赛道机遇实现突围。

健康需求爆发:2025年健康零食市场规模预计达2200亿元,功能性零食(如益生菌软糖、低GI食品)渗透率年均增长18%。消费者对“清洁标签”(无添加、成分透明)需求激增,推动企业升级原料(如燕麦、奇亚籽)及工艺(低温烘焙、冻干技术)。

场景化与情绪价值崛起:办公、健身、露营等场景零食需求占比提升至41%、27%、19%,催生代餐能量棒、便携小包装等品类。情绪价值产品(如“治愈系零食”)受Z世代青睐,67%的年轻消费者愿为情感溢价买单。

量贩零食店主导线下:2024年量贩渠道占比超40%,市场规模预计2027年达2172.9亿元。其通过供应链优化(工厂直供)和价格优势(较传统商超低20%-30%)渗透下沉市场,如鸣鸣很忙集团1.4万家门店覆盖县域。

线上渠道多元分化:直播电商(占线上32%)、社交电商(拼多多、小红书)及跨境电商(东南亚市场占比40%)构成增长三极,推动线上销售占比突破45%。

政策支持:国家“十五五”规划将休闲食品纳入健康中国战略,推动绿色生产与标准化建设。

数字化升级:AI研发缩短新品周期40%,区块链溯源覆盖率提升至40%,智能供应链管理显著降本增效。

二、细分赛道机会:五大高潜力领域功能性零食:2025年市场规模预计突破500亿元,益生菌软糖、代餐蛋白棒等兼具健康与便捷性的产品受资本关注。例如,ffit8蛋白棒年销超5亿元。植物基与素食零食:植物肉干、豆制品零食年增速达35%,契合环保与健康趋势。盐津铺子“素肉系列”2024年销售额增长120%。中式滋补零食:枸杞糕、阿胶枣等“药食同源”产品走红,东阿阿胶“桃花姬”系列年销破10亿元。地域口味全球化:螺蛳粉味薯片、火锅味坚果等本土化创新产品成为出海突破口,卫龙辣条海外销售额年均增长50%,覆盖30余国。情绪价值产品:解压零食(如捏捏乐软糖)与IP联名礼盒(如三只松鼠×故宫文创)通过情感共鸣提升溢价,毛利率可达60%。

三、竞争格局:头部领跑与新兴势力突围头部品牌壁垒强化:三只松鼠、良品铺子、百草味通过全渠道布局(线上占比60%+线下体验店)与IP生态(如“松鼠家族”衍生品年销15亿元)巩固优势。区域品牌深耕下沉市场:盐津铺子、洽洽食品通过“千县万镇”工程渗透县域,县域门店占比达58%,客单价较一线城市低30%但复购率高20%。垂直领域黑马崛起:王小卤(虎皮凤爪)、薛记炒货(奶枣)凭借单品爆款策略实现年均300%增长,打破品类边界。

四、挑战与风险:不可忽视的行业暗礁成本压力与同质化竞争:2024年行业净利率同比下降0.3%,原材料(如棕榈油、坚果)价格波动与渠道费用攀升挤压利润空间。同时,60%的SKU陷入同质化,价格战频发。渠道依赖与政策风险:过度依赖单一渠道(如直播电商)的企业易受平台规则变化冲击。2024年某头部主播“翻车”导致合作品牌单日损失超千万元。此外,食品安全新规(如“零反式脂肪酸”强制标识)增加合规成本。国际品牌挤压:玛氏、亿滋等外资企业凭借技术壁垒(如巧克力控温工艺)占据高端市场,国内品牌需突破研发短板。

私域流量沉淀:通过扫码红包、会员体系提升用户粘性(东鹏特饮私域池达1.9亿用户)。

与电竞(东鹏特饮×KPL)、国潮(百草味×国家宝藏)跨界合作;

中国零食行业仍是最具确定性的消费赛道之一。企业若能抓住健康化、数字化、全球化三大趋势,通过差异化产品、全渠道布局与供应链精进构建竞争壁垒,必将在万亿市场中占据一席之地。新入局者建议聚焦垂直细分领域(如功能性软糖、地域特色零食),借力资本与渠道红利实现弯道超车;传统品牌则需加速数字化转型与品牌焕新,避免在“大象转身”中掉队。

2025年休闲零食品牌

每日黑巧(中国):以零添加蔗糖黑巧克力为核心,2025年将推出含益生菌的纤体巧克力系列,采用云南小粒种可可原料。

KIND(美国):坚果棒产品线新增适应原成分(如南非醉茄),获得FDA功能性食品认证。

三只松鼠:推出"二十四节气限定礼盒",其中清明青团味腰果采用江南艾草提取物。

卫龙:开发巴蜀风味魔芋制品系列,包含火锅底料/泡椒/折耳根三种特殊口味。

良品铺子:实现全线包装可降解化,推出"碳足迹可视化"腰果产品。

英国Innocent:采用再生农业原料的坚果混合物,包装使用甘蔗纤维。

百草味:应用3D打印技术制作动物造型植物肉零食,蛋白质含量提升40%。

日本Calbee:推出太空微重力环境培育的土豆薯片,在国际空间站完成原料种植。

儿童零食:小鹿蓝蓝开发DHA藻油夹心海苔脆,通过中国妇幼保健协会认证。

健身零食:Keep食品推出0反式脂肪酸蛋白威化,含支链氨基酸BCAA配方。

行业数据显示,2025年中国休闲零食市场规模预计突破1.5万亿元,其中功能性零食增速达25%以上。头部品牌研发投入占比提升至8-10%,区域性特色原料利用率提高3倍。此发展趋势体现消费升级与技术创新双重驱动下的产业变革。

单一零食品牌排行榜

中国市场上受欢迎的单一零食品牌排行榜(根据销量、口碑及市场占有率综合评估,不含进口品牌):

品类:辣条/调味面制品 优势:国民级辣条品牌,以“魔芋爽”“大面筋”出圈,年销售额超百亿。

品类:坚果/综合零食 优势:电商起家,主打每日坚果、夏威夷果等,线上销量常年居首。

品类:高端零食礼盒/肉类零食 优势:定位高端市场,鸭脖、脆冬枣等产品复购率高。

品类:瓜子/坚果 优势:瓜子市场占有率超50%,葵花籽原料自产,品质稳定。

品类:烘焙/豆制品 优势:聚焦散装零食,鱼豆腐、面包蛋糕等线下渠道强势。

品类:烘焙/膨化食品 优势:短保面包“美焙辰”系列、薯片“可比克”覆盖下沉市场。

品类:坚果果干 优势:经典产品抱抱果、芒果干,性价比路线受学生群体青睐。

品类:米果/膨化 优势:仙贝、雪饼等童年回忆产品,节日礼盒销量爆发。

品类:鱼类零食 优势:深海小鱼干年销20亿包,出口60多国。

品类:肉脯/火腿肠 优势:高蛋白零食“得乐食”系列,主打健康化转型。

注:排名受区域渠道、季节促销等因素影响,如卫龙在辣条领域绝对领先,而坚果赛道三只松鼠、良品铺子、百草味竞争激烈。

还没有评论,来说两句吧...